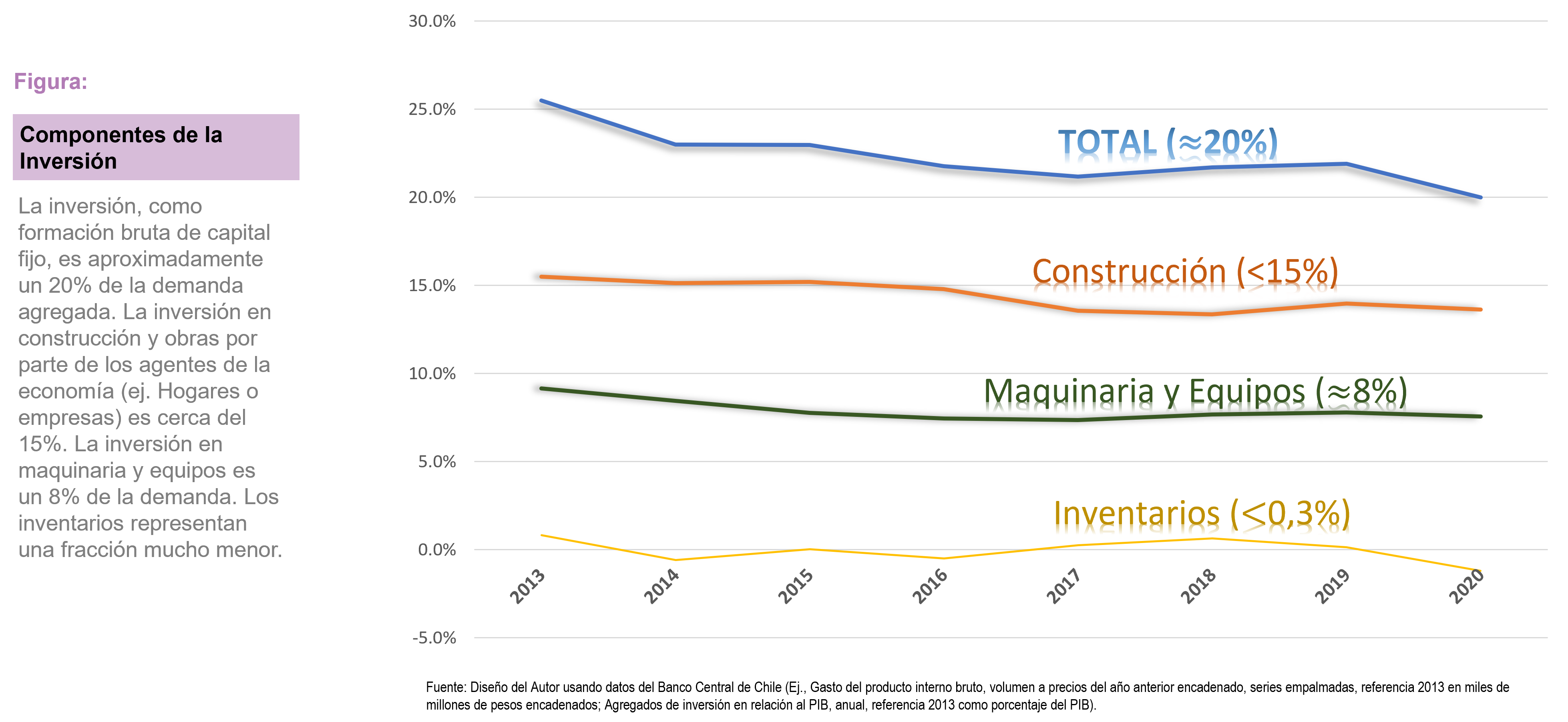

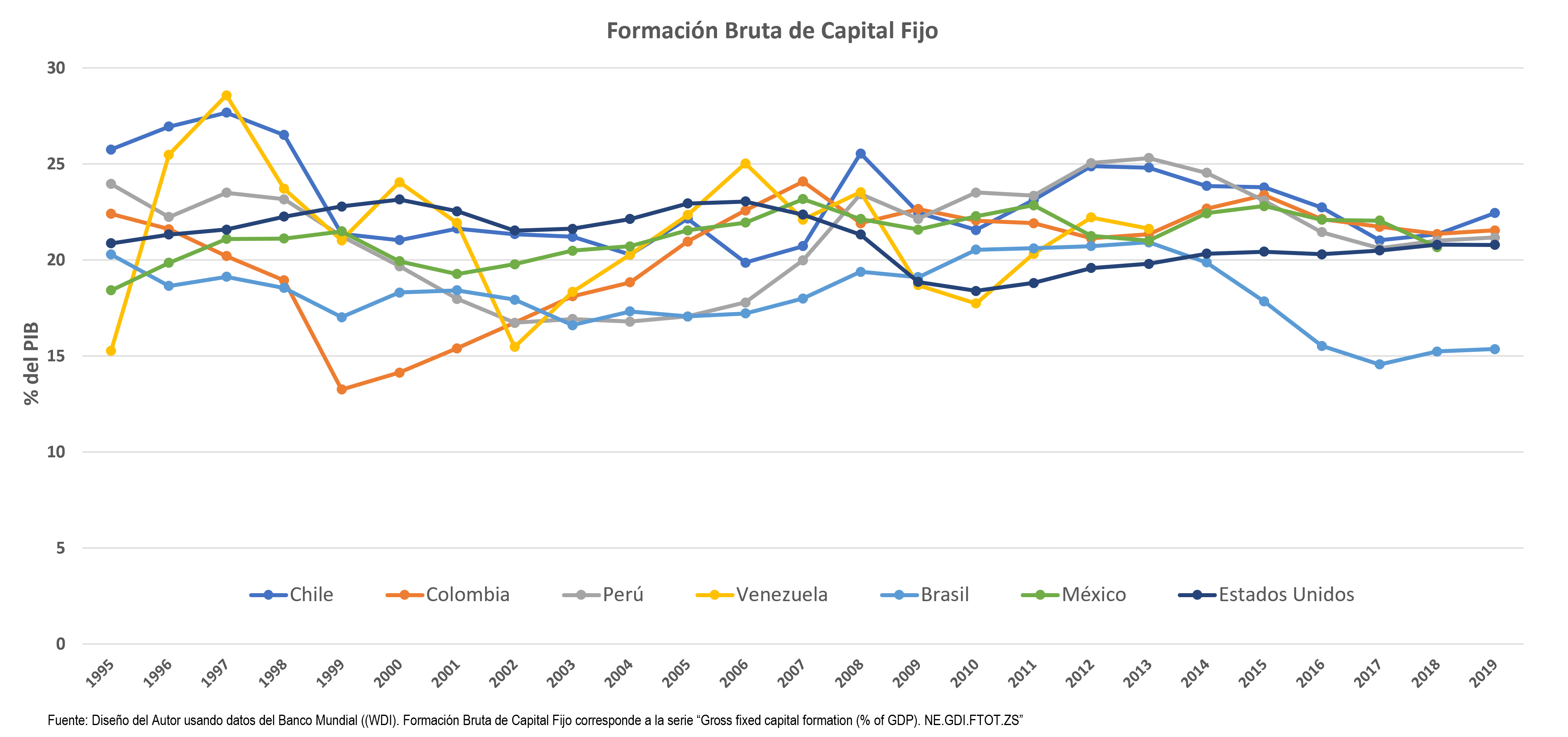

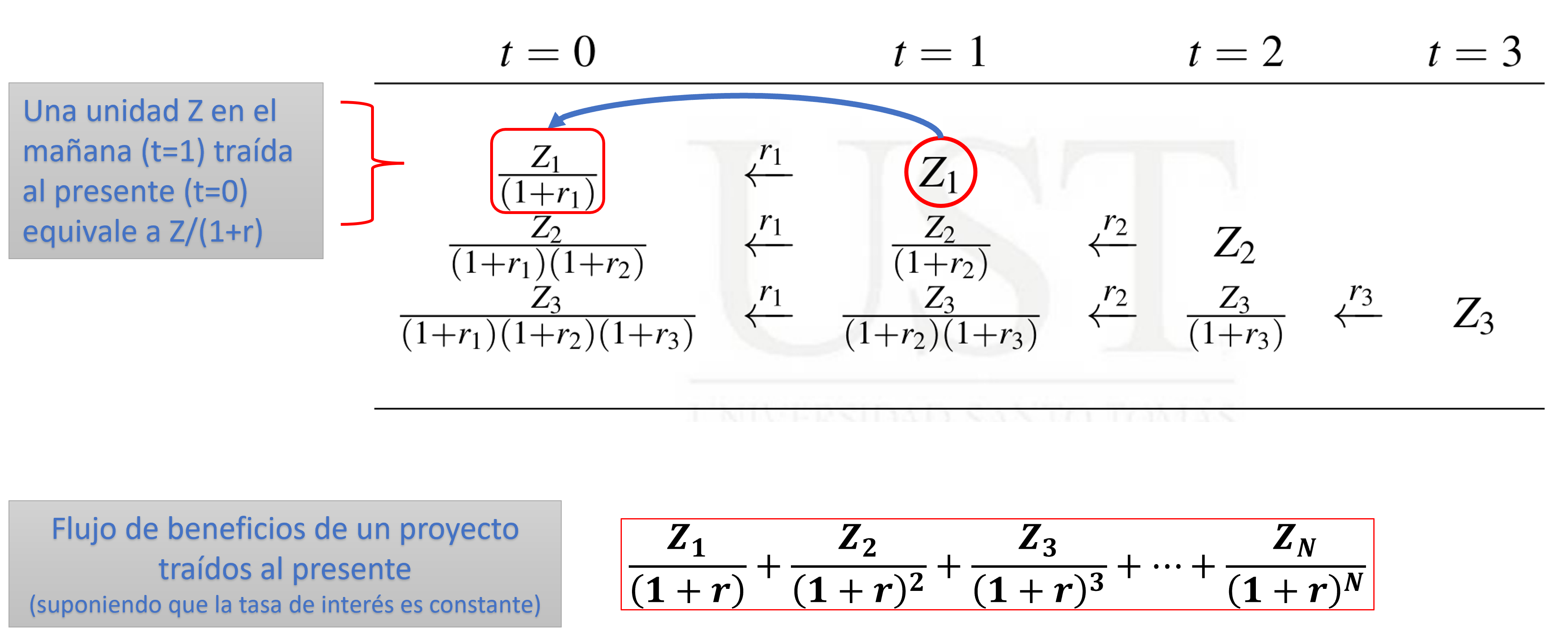

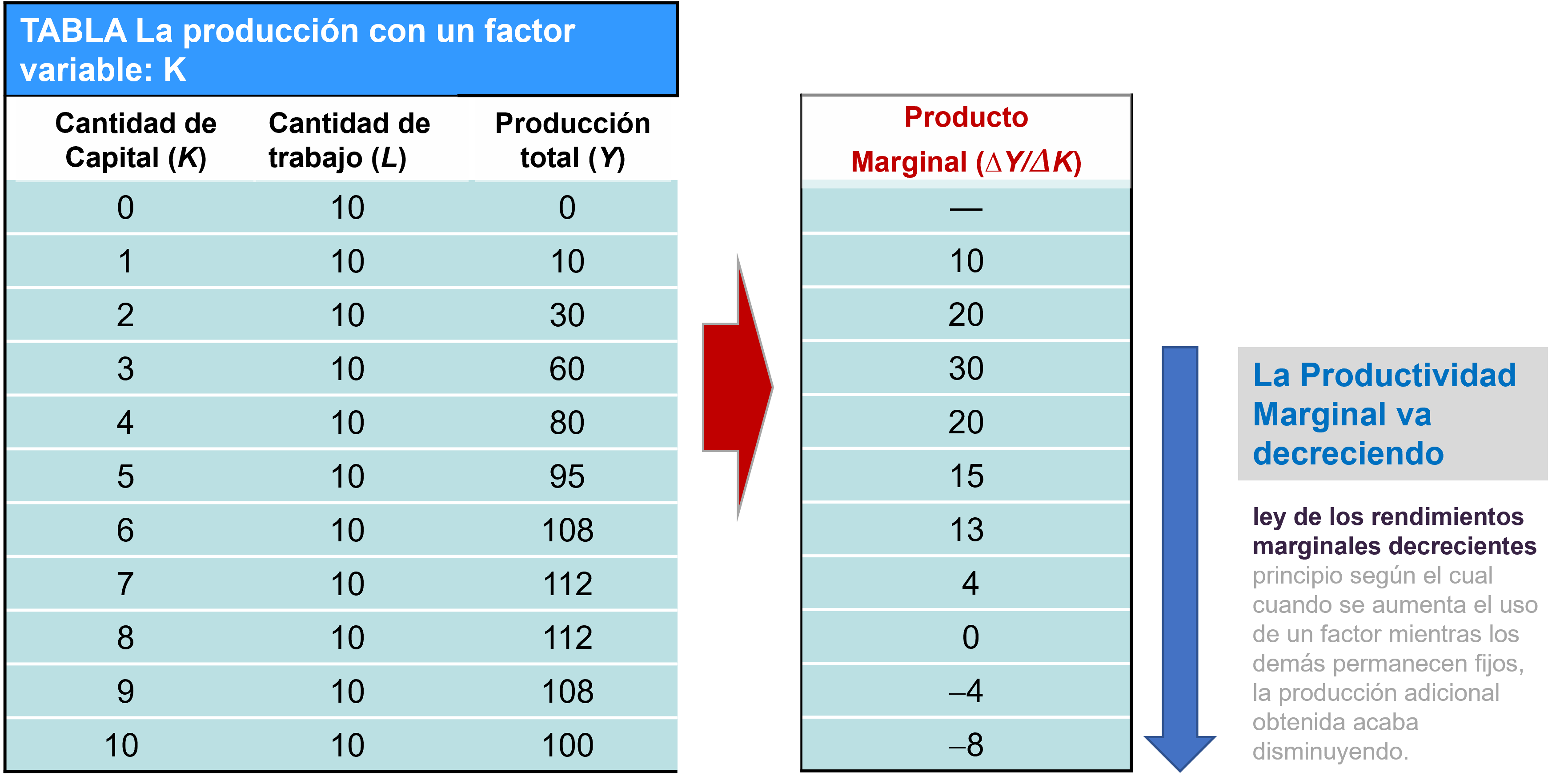

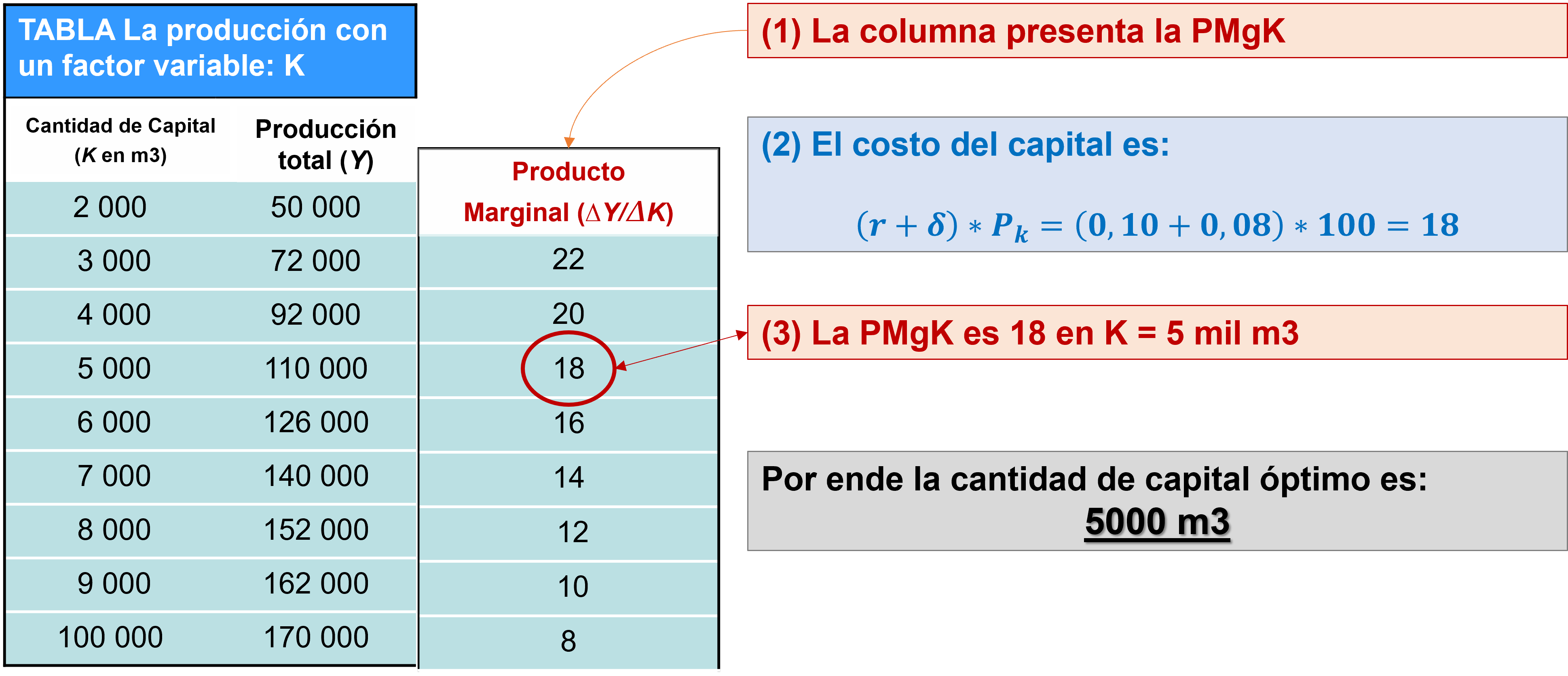

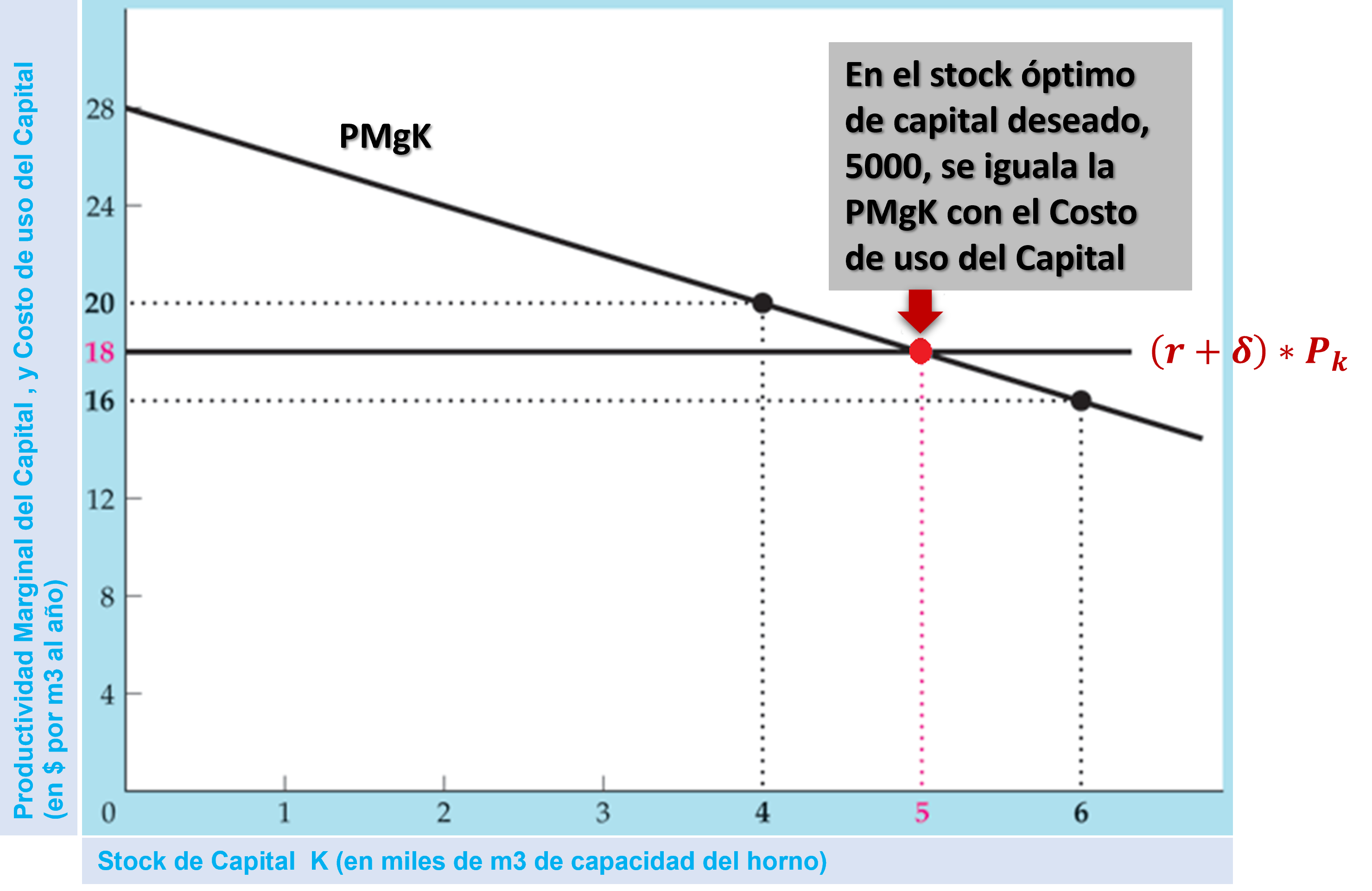

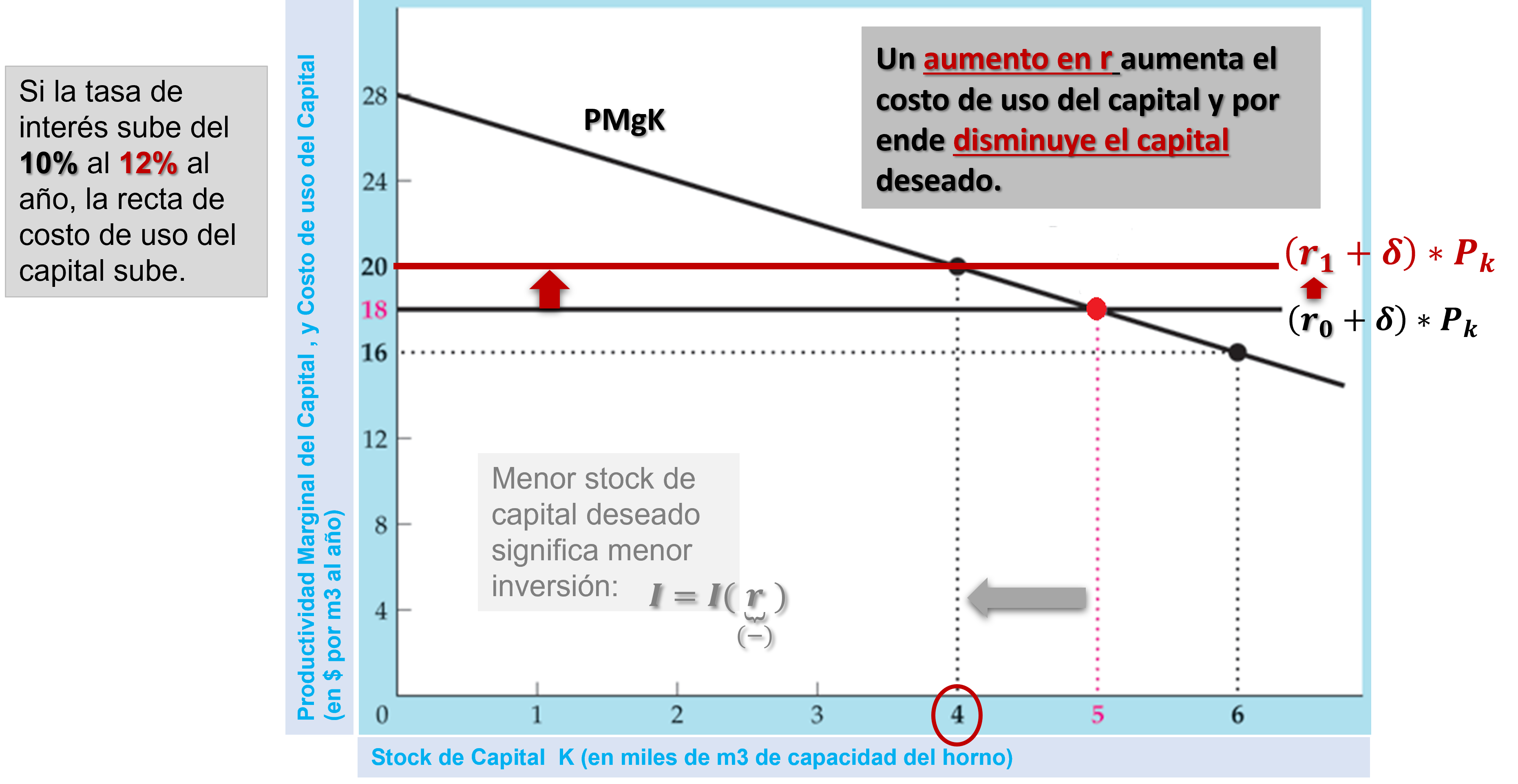

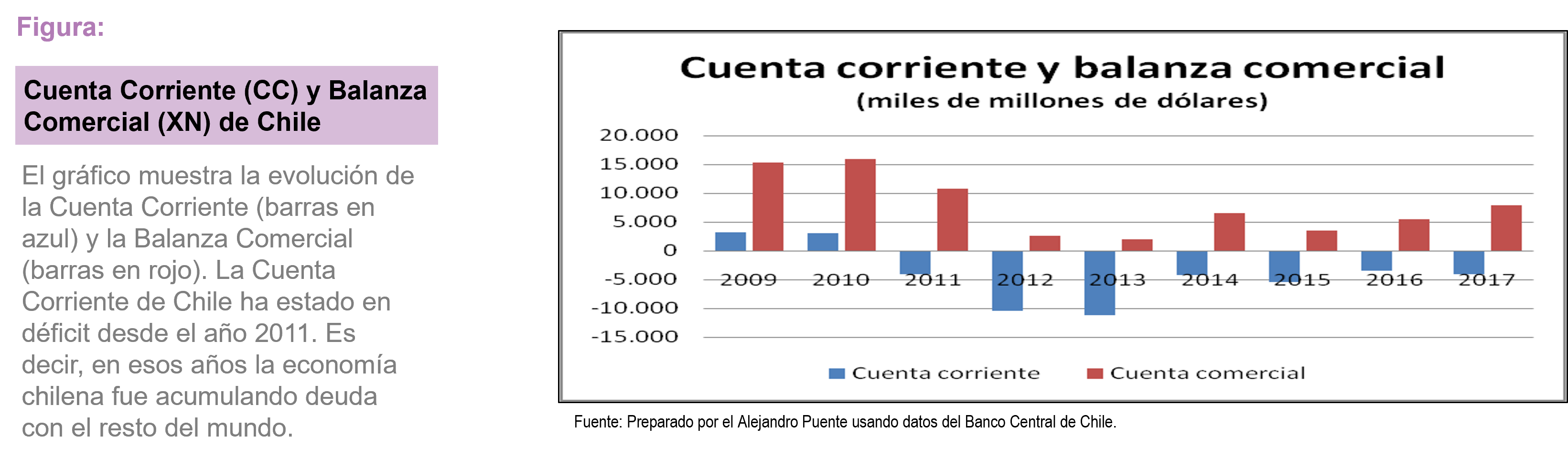

class: center, middle, inverse, title-slide .title[ # Fundamentos de Macroeconomía ] .subtitle[ ## Tema 5: Componentes de la Demanda Agregada - Inversión ] .author[ ### Prof. Luis Chancí ] .date[ ### <a href="http://www.luischanci.com">www.luischanci.com</a> ] --- # Contenidos - Introducción. - Definiciones. - Relación (inversa) entre Inversión y Tasa de Interés - El Valor Presente - La Productividad Marginal del Capital - Tasa de Interés Nominal y Real - Identidades Inversión - Ahorro --- class: inverse, middle, mline, center # Introducción --- # Introducción ## ¿Por qué es importante la inversión? - La inversión fluctúa drásticamente durante el ciclo económico, por ende **es necesario entender la inversión para entender el ciclo económico**. Recordemos que la inversión es la segunda componente de la demanda agregada `$$Y = C + \color{red}I + G + NX$$` - La inversión **juega un rol importante para el crecimiento económico** de un país. --- # Introducción ## Plan de Trabajo - Estudiaremos la inversión agregada y la relación con sus determinantes. Como veremos, la inversión dependerá de la tasa de interés `\((r)\)` y del ingreso `\((Y)\)`. - El objetivo es entender como se ve afectada la inversión cuando cambian esas variables que la determinan. En especial, veremos cómo una mayor tasa de interés se asocia con una menor inversión: `$$\color{blue}I = f (\color{gray}{\underbrace{Y}_{(+)}},\color{red}{\underbrace{r}_{(-)}})$$` - Para esto, partiremos con unas definiciones y luego revisaremos dos esquemas: * El Valor Presente * La Productividad Marginal del Capital --- class: inverse, middle, mline, center # Definiciones --- # Definiciones ## ¿Qué es la Inversión? ¿Qué tipos de inversión hay? - La inversión consiste en **bienes** no fueron destinados a consumo y **que se mantienen para el futuro**. Así, dichos bienes pueden ser destinados a: * la producción de más bienes. + Por ejemplo, maquinaria o construcción de plantas de producción. En este caso la inversión se asocia con la acumulación de capital físico y se llama **Inversión Fija**. + Otro ejemplo es la compra de un departamento nuevo para ser alquilado. En este caso se llama **Inversión Residencial**. * ser vendidos posteriormente. + Por ejemplo, materias primas o productos semiterminados. En este caso se llaman Variaciones en Existencias o **Inventarios** - Observaciones: * La inversión `\((I)\)` será por ende una variable de flujo, mientras que el capital acumulado `\((K)\)` será una variable de stock. * Notar que el anterior concepto puede ser diferente a otras ideas preconcebidas relacionadas a finanzas, como por ejemplo, la idea de ‘invertir’ al comprar acciones en la bolsa de valores. --- # Definiciones ## Tipos de Inversión como porcentaje del PIB (Chile) .center[] --- # Definiciones ## Formación De Capital Fijo en Varios Países .center[] --- # Definiciones ## Inversión y Depreciación `\((\delta)\)` - No todo es adición al capital, también hay reemplazo. Es decir, el capital existente se va gastando con el uso/tiempo y, por tanto, parte de la inversión es para repone el capital que se *deprecia*. - *Inversión Bruta:* cantidad total que invierte la economía en un período, tanto para reponer el capital que se ha ido gastando como para agregar nuevo capital. - *Inversión Neta:* cantidad de capital que se agrega por sobre el capital ya existente. `$$\text{Inversión Bruta} = \text{Inversión Neta} + \text{Depreciación}$$` --- # Definiciones ## Ejemplo - Supongamos que solo hay una empresa. * La empresa posee actualmente 5 maquinas con un valor de $100 cada una. * Las maquinas pierden un `\(6\%\)` de su valor por uso cada año. * La empresa planea adquirir una nueva maquina por valor de $120. Así, la empresa desea tener en el siguiente año 6 maquinas operando a plena capacidad - Basados en la información anterior podríamos decir que: .pull-left[ `\(\text{El } \mathbf{\text{stock capital fijo acumulado } (K_t)}\)` `\(\text{La } \mathbf{\text{depreciación }}\)` `\(\text{El } \mathbf{\text{stock de capital deseado } (K_{t+1})}\)` `\(\text{La } \mathbf{\text{Inversión Neta } (K_{t+1} - K_t)}\)` ] .pull-right[ `\(:\qquad\qquad K_t = 5 \ast 100 = 500\)` `\(:\qquad\qquad \delta \ast K_t = 0,06 \ast 500 = 30\)` `\(:\qquad\qquad K_{t+1} = 500 + 120 = 620\)` `\(:\qquad\qquad (K_{t+1}-K_t) = (620 + 500) = 120\)` ] - Por ende, la Inversión Bruta `\((I_t)\)` corresponde al nuevo capital más la depreciación: `$$\color{red}{I_t = (K_{t+1}-K_t) + \delta K_t} = 120 + 30 = 150$$` --- class: inverse, middle, mline, center # Relación Inversión y Tasa de Interés **El Valor Presente** --- # Determinantes de la Inversión ## Relación Inversa entre la Tasa de Interés y la Inversión - Pasemos ahora a estudiar los determinantes de la inversión. - La primera forma de entender cómo la inversión depende de la tasa de interés es usar la idea del Valor Presente Neto de un proyecto. - Esta idea se basa en comparar el beneficio que se espera recibir al hacer una inversión, con el costo de realizar dicha inversión. - Partiremos por plantear una expresión para una cantidad de beneficio o utilidad que es traída de algún período en el mañana (Z) al momento presente. Usaremos como tasa de descuento la tasa de interés real (r). --- # El Valor Presente ## El Flujo de Beneficios de un Proyecto (traído al presente) .center[] --- # El Valor Presente Neto (VPN) o Valor Actual Neto (VAN) ## Comparación del Flujo de Beneficios con la Inversión Inicial - En el VPN (o VAN en algunos otros textos) se comparan los beneficios que se espera obtener de un proyecto con la inversión que requiere llevar a cabo el proyecto. `$$VPN = -I + \frac{Z_1}{(1+r)} + \frac{Z_2}{(1+r)^2} + \frac{Z_3}{(1+r)^3} + ... + + \frac{Z_N}{(1+r)^N} + \text{valor reventa}$$` - El beneficio o utilidad en cada periodo, `\(Z\)`, se refiere a los **retornos adicionales** que resultan de la inversión, no al total de beneficios o utilidades de la empresa. - En el caso de incluir depreciación, los beneficios en cada período serían un porcentaje `\((\delta)\)` menores, es decir, `\(Z \ast (1-\delta)\)`. --- # El Valor Presente Neto (VPN) o Valor Actual Neto (VAN) ## Inversión y tasa de Interés - Alternativamente, el VPN puede escribirse de las siguientes dos formas: .center[] - Notar que: * **si el VPN es positivo, es conveniente para la empresa realizar el proyecto de inversión** por que aumenta el valor de la empresa * si sube la tasa de interés, el flujo de beneficios traídos al presente se hace menor. Por ende, **a mayor tasa de interés, menos proyectos de inversión** se llevarán a cabo `$$I=I(\underbrace{r}_{(-)})$$` --- # El Valor Presente Neto (VPN) o Valor Actual Neto (VAN) ## Ejemplo Supongamos que una empresa minera de cobre en Chile se encuentra considerando la posibilidad de instalar una nueva planta de fundición. Supongamos que solo requiere comprar un nuevo horno cuyo valor es de US15.000. El horno se depreciará un 12% cada año y entregará un beneficio real de US3.500 anual de forma permanente. Analicemos si se adelanta o no el proyecto de inversión para cada una de las siguientes tasas de descuento: `\(5\%\)`, `\(10\%\)` y `\(15\%\)` `$$VP(Z^e_{5\%}) = \frac{3.500}{0,05+0,12} = 20.588.- \Rightarrow VP(\pi^e_{5\%}) > 15.000 \rightarrow \text{Conviene invertir}$$` `$$VP(Z^e_{10\%}) = \frac{3.500}{0,1+0,12} = 15.909.- \Rightarrow VP(\pi^e_{10\%}) > 15.000 \rightarrow \text{Conviene invertir}$$` `$$VP(Z^e_{15\%}) = \frac{3.500}{0,15+0,12} = 12.963.- \Rightarrow VP(\pi^e_{15\%}) < 15.000 \rightarrow \text{No Conviene invertir}$$` --- # El Valor Presente Neto (VPN) ## Q de Tobin - Relacionado al VPN se encuentra la **Teoría de q de James Tobin** (nobel de economía, 1981) * Plantea que una empresa llevará a cabo un proyecto de inversión cada vez que se cumpla la siguiente relación: `$$q = \frac{VP}{I} \geq 1$$` * Por ejemplo, para una empresa que se transa en la bolsa de valores, `\(q\)` representaría el valor de cada unidad de capital: + **VP** : sería el valor económico del capital. El cual se podría aproximar con el valor total de mercado que tiene la firma o empresa (valor de mercado). + **I** : sería el valor de reposición. El cual se podría aproximar con el valor total de los activos de la firma o empresa (valor en libros). * A mayor `\(q\)`, más conviene invertir. Se invierte hasta que `\(q=1\)` (es decir, `\(VAN = 0\)`). --- class: inverse, middle, mline, center # Relación Inversión y Tasa de Interés **La Productividad Marginal del Capital** --- # Productividad Marginal del Capital ## La Función de Producción - Recordando de la Teoría de la Empresa en Microeconomía: - **La Función de Produción** muestra el nivel de producción máximo que puede obtener la empresa con cada combinación específica de factores .center[] - **El Producto Marginal**: producción adicional obtenida cuando se incrementa un factor en una unidad. - Por ejemplo, el **Producto Marginal del Capital** sería $$PMgK = \frac{Variación de la producción}{Variación de la cantidad de capital} = \frac{\triangle Y}{\triangle K} \Bigg|_{\triangle L = 0} $$ --- # Productividad Marginal del Capital ## Ejemplo .center[] --- # Productividad Marginal del Capital ## Costo del capital - Recordemos que las decisiones en economía comparan el beneficio marginal con el costo marginal. - Es decir, en el óptimo, la empresa utilizará una unidad adicional de capital siempre y cuando el incremento generado en la producción por esa unidad adicional de capital alcance al menos a cubrir el costo o precio que tiene. - El **costo del capital** estaría dado por: (i) el costo de oportunidad financiero, ya que se podrían generar intereses depositando en una institución financiera; (ii) la depreciación del período, ya que el capital pierde valor al depreciarse cada período; (iii) pérdida o ganancia de valor, ya que pueden haber cambios en el precio del capital respecto al precio de los bienes generados. Lo resumiremos solo en el costo de oportunidad (la tasa de interés) y el costo de uso (la depreciación): `$$\color{red}{(r+\delta) \ast P_{k}}$$` - En donde `\(\color{red}{P_{k}}\)` es el valor del capital. *(Por ejemplo, si un horno puede ser comprado en 100, ese sería el valor del capital.)* --- # Productividad Marginal del Capital ## La demanda de capital - Supongamos por un momento que no hay depreciación (generalmente es un porcentaje constante). Notar que: * Si la productividad marginal `\((\triangle Y / \triangle K)\)` es **menor** a la tasa de interés `\((r)\)`, lo conveniente para la empresa es utilizar menos capital. * De forma contraria, si la productividad marginal `\((\triangle Y / \triangle K)\)` es **mayor** a la tasa de interés `\((r)\)`, lo conveniente para la empresa es utilizar más capital. - Por ende, la demanda óptima de capital estará dada en el punto en el cual `$$\color{red}{PMgK = \frac{\triangle Y}{\triangle K}} = \color{blue}{(r+\delta) \ast P_k}$$` - Ahora, esto implica que **un aumento en la tasa de interés se relaciona con una menor demanda por capital**. Lo cual quiere decir, una menor inversión `$$I = I(\underbrace{r}_{(-)})$$` --- # Productividad Marginal del Capital ## Ejemplo - Supongamos una panadería. - El capital corresponde a hornos. La cantidad o stock de capital `\((K)\)` se mide por el volumen o capacidad total que se logra en la fundición, en unidades de miles de metros cúbicos. - El precio del capital (Pk) es de $100 por cada metro cúbico. <img style="float: right;" alt="" width="270" src="./tema5_pics/tabla_prod_k.png" /> - La tasa de depreciación es `\(8\%\)` al año. - La tasa de interés es de `\(10\%\)` al año. - La tabla presenta la producción (Y) y el capital (K). - **¿Cuál es la cantidad de capital óptima?** --- # Productividad Marginal del Capital ## Ejemplo (cont.) .center[] --- # Productividad Marginal del Capital ## Ejemplo (cont.) .center[] --- # Productividad Marginal del Capital ## Aumento en la tasa de interés .center[] --- class: inverse, middle, mline, center # Tasa de Interés Nominal y Real --- # Tasa de Interés ## La tasa de interés nominal - Hasta el momento se ha usado la notación r para la tasa de interés. Revisemos la diferencia entre la tasa de interés nominal `\(i\)` y la tasa de interés real `\(r\)`. - La **Tasa de Interés Nominal** `\((i)\)` hace referencia al retorno sobre los ahorros en términos del monto de dinero que se obtendrá en el futuro por un monto determinado de ahorro presente - Dicho de otra forma: “Si consumo HOY un peso $1 menos y lo ahorro comprando un activo financiero, cuantas unidades más de dinero tendré en el período siguiente?” Es decir, representa el **costo de oportunidad del dinero** .center[] --- # Tasa de Interés ## La tasa de interés nominal - La **Tasa de Interés Real** `\((r)\)` hace referencia al retorno sobre los ahorros en términos del volumen de bienes que podrá comprarse en el futuro con un monto determinado de ahorro presente - Dicho de otra forma: *“¿Si dejo de consumir hoy una unidad menos de un bien y lo ahorro, cuantas unidades más del bien tendré en el período siguiente?”* - La tasa de interés real incorpora el crecimiento de los precios de los bienes (es decir, la inflación) y la tasa de interés nominal. - Para efectos prácticos, cuando la tasa de interés es pequeña, la relación entre tasa de interés real `\((r)\)`, la tasa de interés nominal `\((i)\)` y la inflación esperada `\((\pi^e)\)` estará dada por la siguiente ecuación *(Fisher)* `$$r = i - \pi^e$$` --- # Tasa de Interés ## Ejemplo, Supongamos que - Luis entrega un monto hoy (período `\(t\)`) de 100 a su compañero de curso, David. Con esos 100 hoy Luis podría comprar una manzana. - Al final de semestre, período `\(t+1\)`, David le retorna los 100 a Luis y además le da una compensación de 15, correspondientes al monto de un interés nominal del `\(15\%\)`. - Al comprar la manzana en el período `\(t + 1\)`, Luis tendrá que pagar un precio de 105. Es decir, la inflación fue de un `\(5\%\)`. En este ejemplo, - el retorno real recibido fue menor al `\(15\%\)` ya Luis puede acceder a menos bienes de lo que creería. - el retorno real final lo podemos aproximar mediante la siguiente expresión `$$r = i - \pi = 15\% - 5\% = 10\%$$` --- class: inverse, middle, mline, center # Identidades Inversión - Ahorro --- # Ahorro e Inversión ## Algunas Identidades Contables Adicionales: Inversión-Ahorro en Economía Cerrada - En la sección de consumo se introdujo el concepto de ahorro `\(S\)`. Posteriormente, se introdujo la inversión `\(I\)`. Veremos que ambas variables están relacionadas. - Partamos con una (simplificación): economía cerrada y sin gobierno, * De lo visto en Cuentas Nacionales `\(Y = C + I\)` * De lo visto en Consumo `\(S = Y - C\)` Por ende, en equilibrio, se puede concluir que `\(\color{red}{S=I}\)` --- # Ahorro e Inversión ## Algunas Identidades Contables Adicionales: Inversión-Ahorro en Economía Abierta - De forma más realista, la economía posee un gobierno y se encuentra abierta. - En este caso el ahorro total considera el ahorro nacional y el ahorro extranjero: * El Ahorro Nacional Bruto esta compuesto del ahorro privado y del gobierno : `\(S_n = S_p + S_g\)` + Como vimos en la sección de consumo, el ahorro privado es: `\(S_p = Y^d - C\)` + Usando las definiciones de la sección de Cuentas Nacionales, + `\(S_p = (Y+TR-T-F)-C\)`, en donde TR son transferencias y F es el NFP (pago neto a los factores). + El ahorro del gobierno es: `\(S_g = T - (G + TR)\)` * El ahorro extranjero es: `\(S_e = XN + F\)` * Lo anterior implica que el ahorro es: `$$\color{red}{S =}\color{blue}{S_n + S_e = S_p + S_g + S_e = (Y+TR-T-F-C)+(T-G-TR)+XN+F}\color{red}{= Y-C-G-XN}$$` - Por otro lado, como vimos en la sección de Cuentas Nacionales: `\(\color{red}{Y=C+I+G+XN}\)` - Por ende las dos ecuaciones en rojo permiten concluir que, en equilibrio, `\(\color{red}{S=I}\)` --- # Ahorro e Inversión ## Algunas Identidades Contables Adicionales: Inversión-Ahorro en Economía Abierta - Una definición relacionada a la economía abierta es la de **Cuenta Corriente (CC)**. - La Cuenta Corriente mide la deuda con el exterior. Es decir, el déficit de Cuenta Corriente es igual al ahorro externo `$$CC = - S_e = (S_p + S_g) - I$$` - Por ende, el déficit en la Cuenta Corriente `\((CC<0)\)` de un país puede resultar por: un exceso de consumo privado, exceso de consumo público *(“twin déficit”)*, o de inversión. .center[] --- # Cierre </br></br></br></br> ## <center>¿Preguntas?</center> .center[ ]