Información Asimétrica

(Fundamentos) Microeconomía

Incertidumbre de Calidad - Mercado de (Autos) Limones

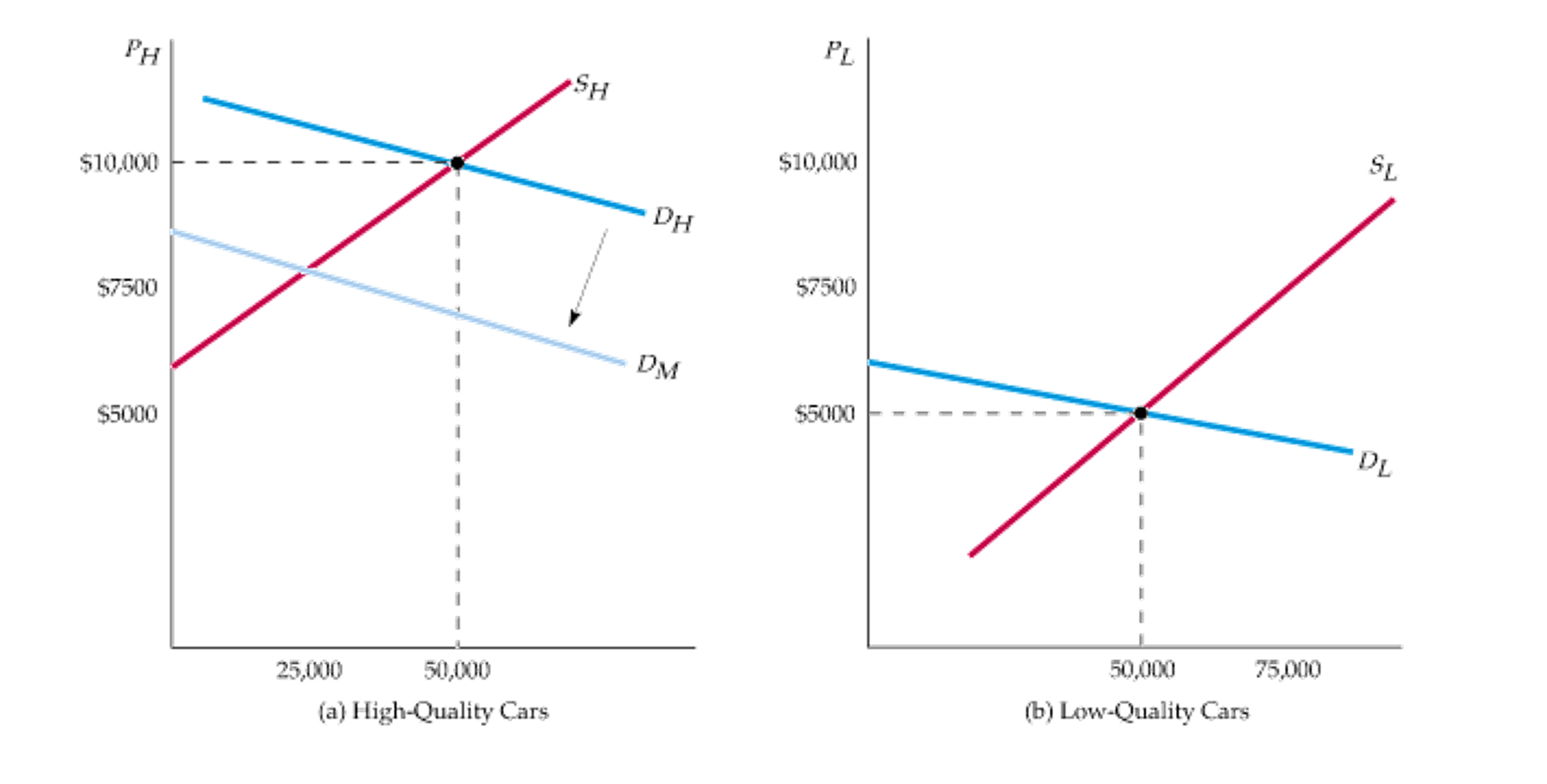

Figura: El Mercado de Automóviles Usados

Mini-modelo (dos calidades)

- Valuaciones comprador: \(v_H\) (alta), \(v_L\) (baja), con \(v_H>v_L\).

- Fracción de autos buenos \(\theta\). Si el comprador no distingue, paga \(p= \theta v_H + (1-\theta)v_L\).

- Vendedores de alta calidad venden si \(p \ge c_H\); de baja, si \(p \ge c_L\).

- Si \(c_H>p\) pero \(c_L<p\), solo quedan limones \(\Rightarrow\) colapso de mercado.

- Cuando el comprador baja su expectativa de calidad, su demanda percibida se desplaza de \(D_H\) a \(D_M\) (alta calidad ↓).

- Para baja calidad, la demanda percibida se mueve de \(D_L\) a \(D_M\) (baja calidad ↑).

Incertidumbre de Calidad - Mercado de (Autos) Limones (cont.)

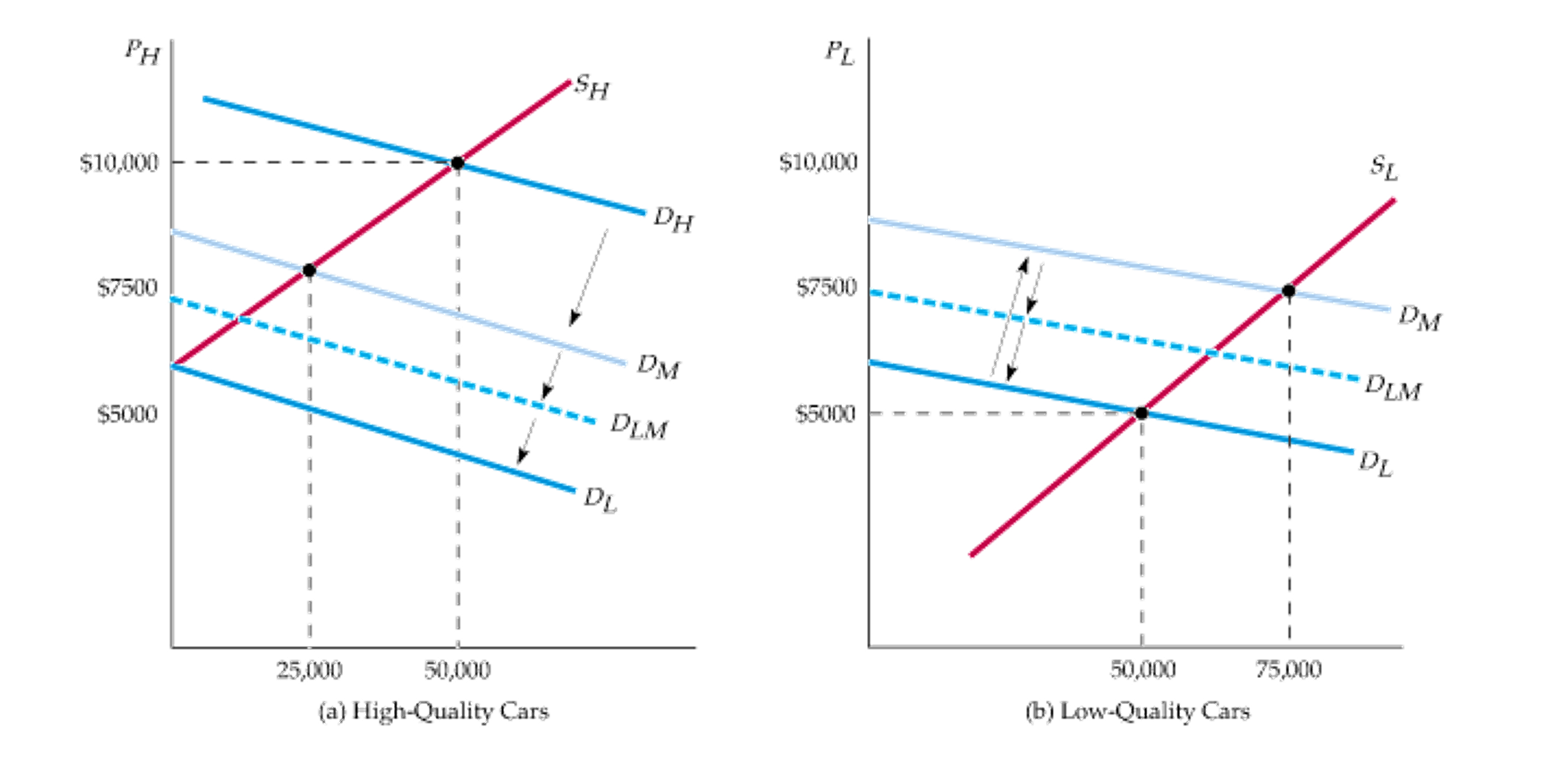

Figura: El Mercado de Automóviles Usados (cont.)

De manera similar, en la gráfica (b), la curva de demanda percibida para los autos de baja calidad se desplaza de \(D_L\) a \(D_M\).

Como resultado, la cantidad de autos de alta calidad vendidos cae de 50,000 a 25,000.

En cambio, la cantidad de autos de baja calidad vendidos aumenta de 50,000 a 75,000.

Eventualmente, solo se venden autos de baja calidad.

En el gráfico, a medida que los compradores bajan sus expectativas de calidad, la demanda de autos buenos se contrae (de \(D_H\) a \(D_M\)), mientras que el mercado de autos malos se expande. Eventualmente, el mercado de alta calidad puede desaparecer.

Condición de separación (Spence, simple) - en ejemplo de educación

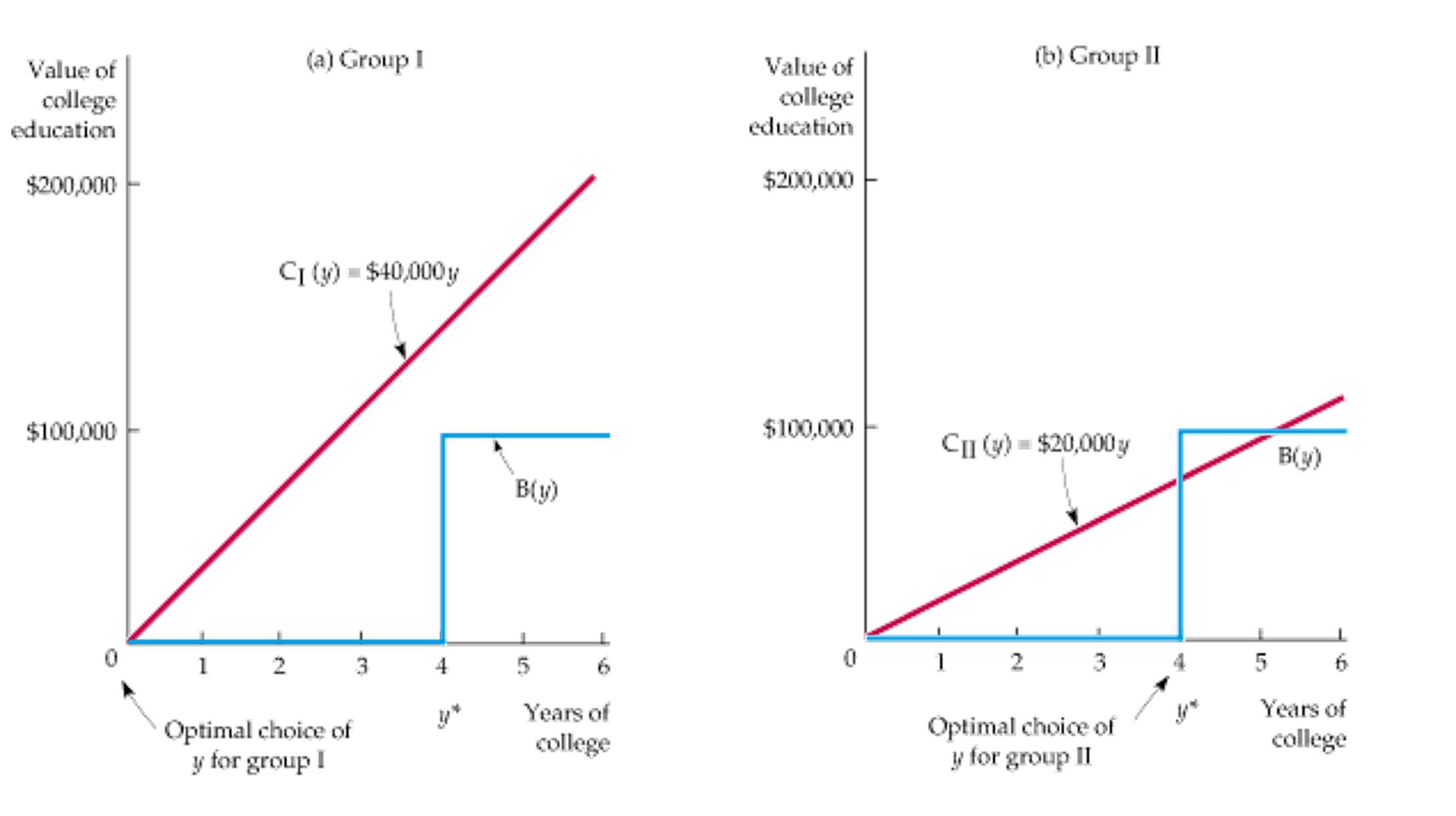

Figura: Señalización

- En la gráfica (a), el grupo de baja productividad elegirá un nivel de educación de \(y = 0\) porque el costo de la educación es mayor que el aumento en ingresos resultante de la misma.

- El Equilibrio Separador:

- Trabajadores de Baja Productividad (Gráfico a): El mismo beneficio salarial es menor que su (alto) costo de estudiar. Deciden no estudiar.

- Trabajadores de Alta Productividad (Gráfico b): Para ellos, el beneficio salarial de obtener un título (\(y^*=4\)) es mayor que su (bajo) costo. Deciden estudiar.

- El título se convierte en una señal creíble, permitiendo a las empresas pagar salarios diferentes.

La decisión de educarse depende de si el beneficio salarial, \(B(y)\), supera el costo de la educación, \(C(y)\). Como \(C_I > C_{II}\), solo el Grupo II elige educarse.

Riesgo Moral

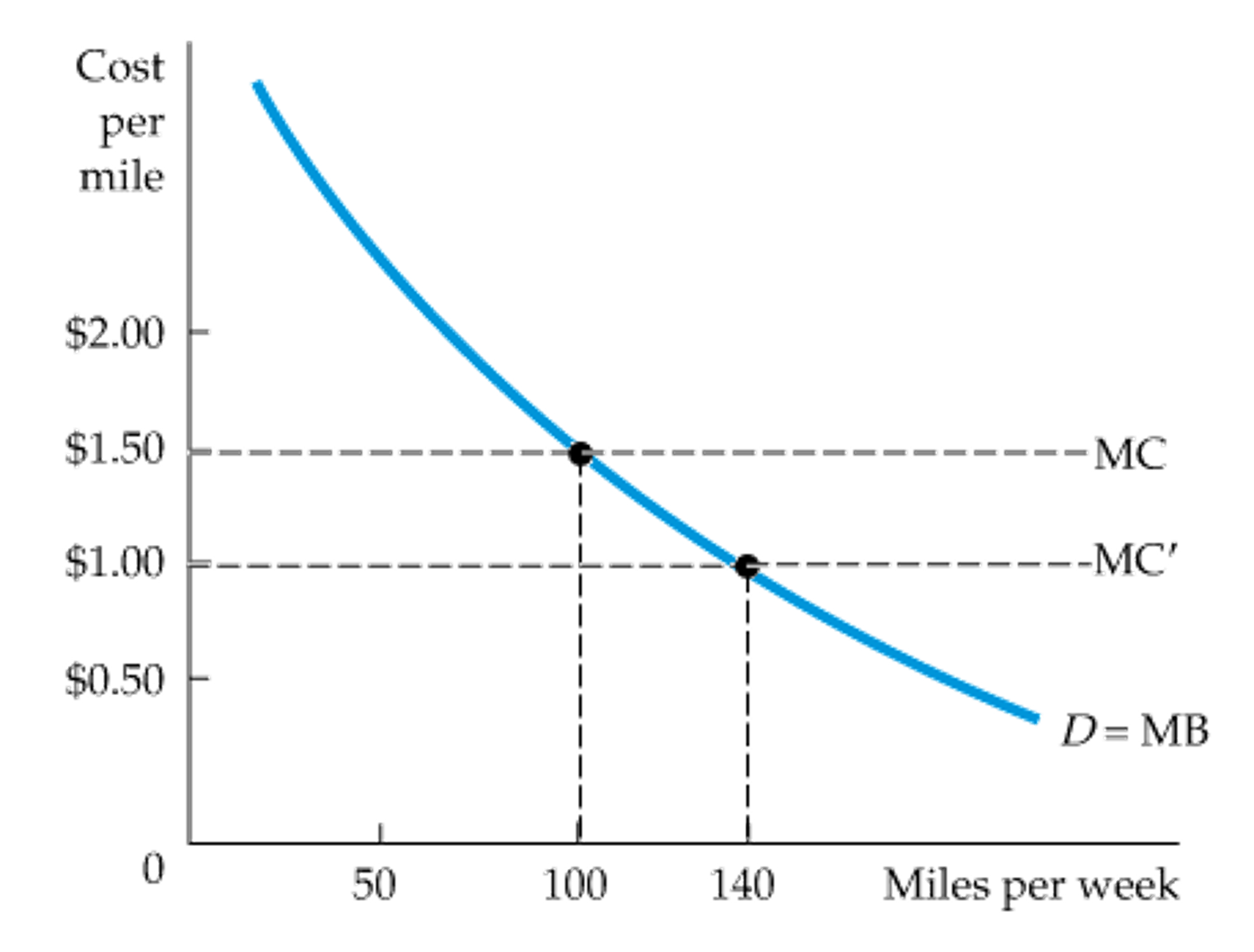

Figura: Riesgo Moral en la Demanda de Conducción

- El riesgo moral afecta la capacidad de los mercados para asignar recursos de manera eficiente. \(D\) representa la demanda de conducción de automóviles.

- Como muestra el gráfico, sin seguro, el costo marginal (MC) de conducir es de $1.50 por milla, y el conductor recorre 100 millas (la cantidad eficiente).

- Con un seguro que reduce su costo percibido a $1.00 por milla (MC’), el conductor recorre 140 millas. Este sobreuso es ineficiente.

El seguro reduce el costo marginal percibido por el conductor de \(MC\) a \(MC'\), lo que lo induce a “consumir” más millas de las que son socialmente eficientes.

Seguro y coaseguro: Si la póliza cubre fracción \(\alpha\) del gasto, el usuario percibe \(MC^{perc}=(1-\alpha)MC\). A mayor \(\alpha \Rightarrow\) más sobreuso. Por ende, deducibles y copagos reducen \(\alpha\) y alinean incentivos.

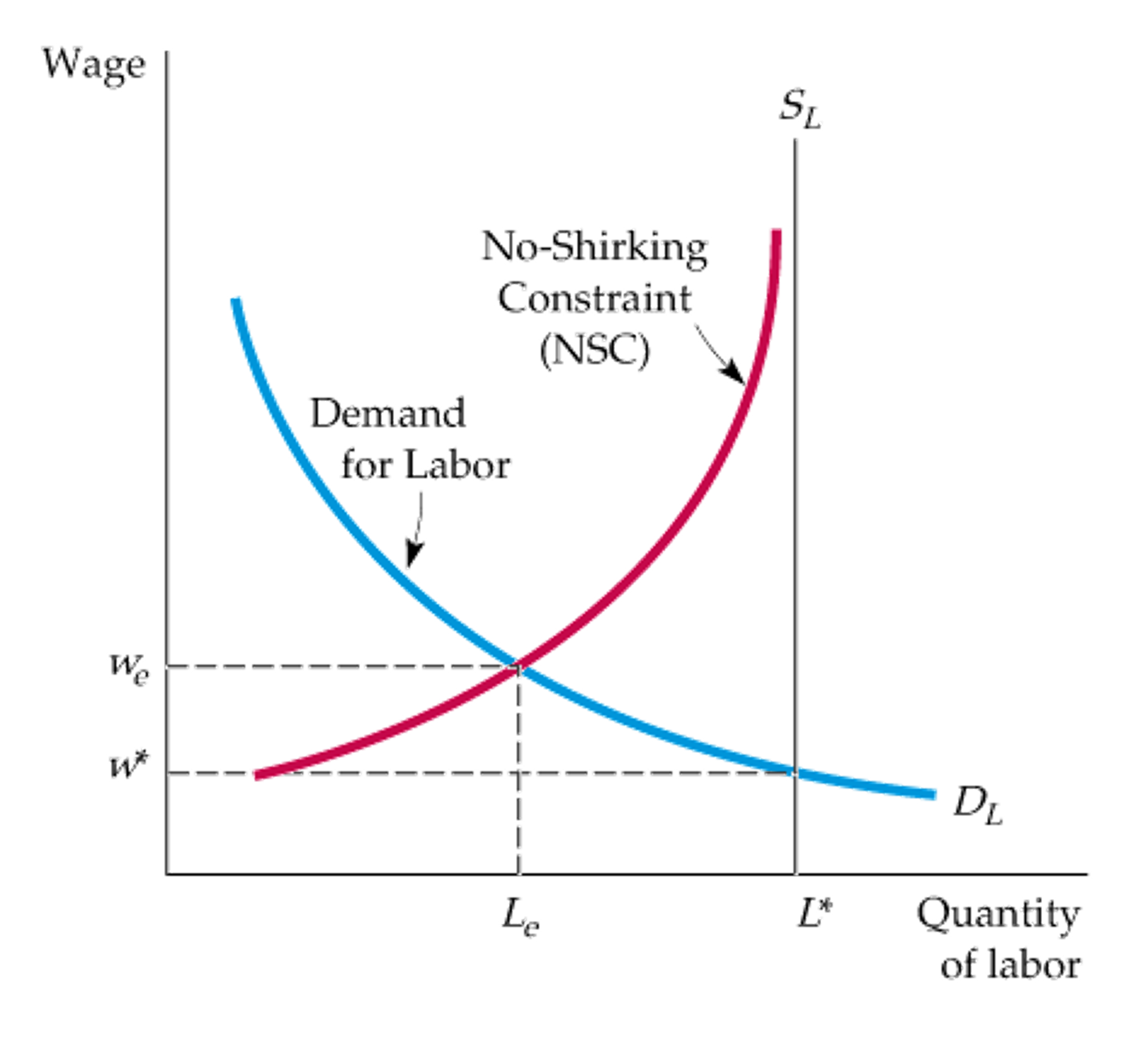

Salarios de Eficiencia

Figura: Desempleo en el Modelo de shirking

La Restricción de No-Shirking (NSC) muestra el salario mínimo que la empresa debe pagar para incentivar el esfuerzo. El equilibrio se da donde la demanda de trabajo de la empresa se cruza con esta restricción, resultando en un salario \(w_e\) y desempleo.*

Consecuencia Macroeconómica: Como se ve en el gráfico, al fijarse el salario en \(w_e\), la cantidad de trabajo demandada (\(L_e\)) es menor que la ofrecida. Esto genera desempleo involuntario, que es una parte crucial para que el modelo funcione.

El riesgo moral altera la capacidad de los mercados para asignar recursos eficientemente. La curva de demanda (D) muestra la cantidad eficiente sin riesgo moral y el incremento con riesgo moral.

Cierre

¿Preguntas?

\[\,\] O vía E-mail: luischanci@santotomas.cl